【空き家対策特別措置法】「空き家」放置で固定資産税が6倍に!?

「空き家」「実家」どうする?

近年、過疎化が進む地方だけではなく都市部を含む全国で、空き家の増加が問題視されています。

空き家が引き起こす様々な問題を改善するために定められたのが「空き家対策特別措置法」。その改正で今、話題となっているのが、空き家を放置することで固定資産税率が上がるなどのリスクがあるという可能性です。

そこで今回は、「空き家対策特別措置法とは何か」「特定空き家に指定された場合にどのような措置が取られるのか」「法改正で何が変わったのか」についてお伝えします。

また最後に、使っていない空き家の活用方法も紹介しますので、空き家の管理や処分について悩んでいる方は、ぜひ参考にしてみてください。

今、空き家が増えて問題になっているらしいね。

うちも実家が空き家になったら、どうしようかなー。

活用しないともったいないから、

ちゃーんと考えようね!

「空き家対策特別措置法」とは

「空き家対策特別措置法」とは、管理が行き届いてない空き家に対し、行政がどのように対処するのかを定めた法律です。

放置された空き家には、建物の倒壊や火災などのリスクがあるだけでなく、衛生上の問題、景観の損失など、近隣や地域にまで被害が及ぶことがあります。

空き家が年々増加している一方、これまで具体的な対処法は決まっておらず、各自治体が条例を制定するなどして、空き家問題に対処していました。しかし、条例には法律のような効力はなく、自治体の人であっても所有者のいる空き家に無許可で入ることはできないため、近隣の住民から苦情が寄せられてもできることは限られていました。

このような背景から、個人の家でも行政が関与できるように、「特定空き家」の指定条件や指定された空き家への対応方法を定めた「空き家対策特別措置法」が平成27年5月26日に施行されました。

空き家を放置することのデメリット

空き家を放置すると固定資産税が6倍に?

適切な管理をしていない空き家を放置しておくと、固定資産税が今の6倍になる可能性があります。

というのも、現在「家」が建っている土地は、「人が居住する建物がある土地」に適用される特例「住宅用地の特例」の適用により、税額が最大6分の1に減税されています。

ところが、今回の空き家対策特別措置法の改正により、空き家を放置していて「特定空き家」または「管理不全空き家」に指定された場合、「住宅用地の特例」が受けられなくなります。

つまり、最大6分の1に減税されている固定資産税が特例適用外になると、現在の税額が最大6倍になるということなのです。

特定空き家の条件とは?

それでは、どのような空き家が「特定空き家」として指定されるのでしょうか?

国土交通省の資料によると、特定空き家とは、以下の4つの条件にある家のことを指します。

<特定空き家の条件>

- 倒壊等著しく保安上危険となるおそれのある状態

- 著しく衛生上有害となるおそれのある状態

- 適切な管理が行われないことにより著しく景観を損なっている状態

- その他周辺の生活環境の保全を図るために放置することが不適切である状態

引用:空家等対策特別措置法について(国土交通省)

https://www.mlit.go.jp/policy/shingikai/content/001385948.pdf

建物の一部が今にも崩れそうになっている場合や、ゴミの不法投棄による悪臭、害虫の発生などが指定される基準として考えられます。

空き家の状況で決まることもありますが、それ以上に周辺地域に悪影響を及ぼしているかどうかが重要になります。

特定空き家に指定されるとどうなる?

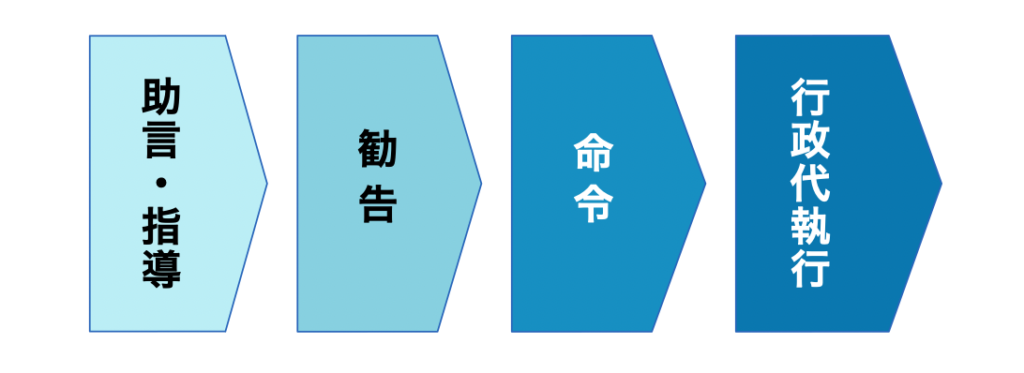

特定空き家に指定されると、自治体から所有者に対して、空き家の改善を目的とした以下のような措置が行われます。

右に行くほど、厳しい措置となります。行政措置は、まず「助言・指導」から始まり、改善が見られない場合に、段階的に次の措置に切り替わります。それぞれの内容を具体的に解説しましょう。

助言・指導

助言・指導では、空き家の現状と改善策が所有者に通知されます。外壁や屋根が崩れ落ちそうだ、草木が道路にはみ出している、といった現状から、建物の修繕や草木の除去を促します。

助言・指導の段階では、電話や書面で伝えられ、実際にどう対応するかは、所有者が決定します。これを無視しても罰則等はないですが、次の勧告を受けないためにも、早めの対策をした方が良いでしょう。

勧告

空き家の状態が改善されない場合、勧告に切り替わります。勧告されると、固定資産税増加のペナルティが与えられることに注意しましょう。

もともと、不動産には固定資産税が科せられていますが、居住している土地は「住宅用地の特例」により、税額が6分の1、もしくは3分の1に減税されています。勧告されると、この「住宅用地の特例」の適用から外れるため、固定資産税が減税時より最大6倍に引き上げられるのです。

命令

勧告に従わなければ、次に自治体から命令が下されます。命令にも応じない場合、50万円以下の過料が科せられます。

行政代執行

命令されてもなお、状況の改善が見られない場合に行われるのが、代執行です。これは最終的な措置であり、所有者の代わりに自治体が必要な対処を行います。

大量のゴミの撤去や樹木の伐採、状況に応じて建物の取り壊しなどが行われます。この工事等の費用は、自治体の負担ではなく、所有者に要求されます。

税金の増加や過料、行政代執行にかかる費用、といったお金の問題もありますが、そもそも特定空き家に指定された空き家は、屋根瓦やブロック塀が今にも崩れ落ちそうな危険な状態です。人の命に係わる問題でもあるため、速やかに対処することが重要となります。

2023年の法改正で追加された「管理不全空き家」とは?

「管理不全空き家」とは、現時点で特定空き家ではないけれど、このまま放置を続ければ、特定空き家に指定されるおそれがあるものを指します。空き家の所有者に改善を求め、特定空き家になることを防ぐ目的があります。

管理不全空き家は、2023年に閣議決定された「空家等対策の推進に関する特別措置法の一部を改正する法律案」の中で新設されました。管理不全空き家だと判断された場合には、自治体は所有者に「助言・指導」「勧告」ができるようになります。

勧告を受けた場合、特定空き家と同様に固定資産税の減税がなくなります。

特別措置法の改正は早ければ2023年から施行されます。特定空き家でなくても、ペナルティを受けることになるため、空き家を持っている人は、より早い判断が必要になるでしょう。

使わない空き家の活用方法

空き家を放置することで、特定空き家に指定され、固定資産税の増加や過料などのペナルティを受けることになります。税金増加は「勧告」から行われるため、「助言・指導」の段階で改善を行えば、これらのペナルティを受けることはありません。

ですが、特定空き家に指定されるまでに老朽化が進行している場合、建物の損壊等が深刻であることが多く、修繕しようにも膨大な費用が掛かってしまいます。

これまで放置していた空き家をこれからも使う予定がないのであれば、今後大きな損失にもなりかねません。

大きな損失や負担を抱えないためにも、下記のような空き家の有効活用を、今すぐ検討することをお勧めします。

賃貸として貸し出す

損失を減らす一つ目の方法は、空き家を賃貸に出すことです。

空き家の状況に応じて、建物の修繕や人が住むためのリフォームが必要になりますが、その代わり、入居者から賃料が得られます。

また、人が住むことは、家自体のメリットにもつながります。人が住んでいない家は、湿気が溜まりやすかったり、害虫やほこりが増えやすかったりするため、比較的、傷みやすいです。人が住めば、老朽化の進行が遅くなり、家を長持ちさせることができます。

リフォームする際には、国や自治体から補助金が出る場合もありますので、調べておきましょう。

「リフォームの補助金」に関する記事はこちら →

売却する

空き家の修繕・リフォームの費用が高額である場合、もしくは得られる賃料の見込みが低い場合には、売却するのもおすすめです。

空き家を手放せば、家にかかる税金の支払いはなくなります。また、空き家の倒壊リスクや周辺地域とのトラブルなど、空き家を持つことで発生する精神的な負担がなくなるのも大きなメリットです。

相続人が他にいる場合、売却することで得たお金を平等に分けられることもメリットです。

家の老朽化がひどく、空き家が売れそうにない状態であれば、解体して更地にしてから売却する方法もあります。

ただし、家の解体費用には木造一戸建てでも100万円〜200万円ほどかかってしまうこともあり、空き家が放置される原因の一つともされています。そこで、空き家対策として解体費用やブロック塀解体費用に対して「空き家解体補助金」や「空き家解体助成金」を支給する自治体もあります。各自治体のホームページで調べたり直接問い合わせてみましょう。一定の条件や解体前の申請・承認が必要なので注意しましょう。

いずれにしても、家を解体することで生じる解体費用や経費や税などのデメリットと、売却金額を天秤にかけて検討すると良いでしょう。

早期に売却するメリット

相続した空き家を売却するのであれば、早いうちに行うのがおすすめです。

相続した空き家の場合、「譲渡所得から3,000万円控除」、または「取得費の特例」を受けられる可能性があります。不動産売却の際の利益にかかる税金の負担を軽減するために、ぜひ知っておきたい制度です。

いずれも得られる条件と申告期限がありますので、相続した空き家がこれらを満たしているか早めに確認しましょう。

空き家の譲渡所得の3,000万円特別控除

相続した空き家が耐震基準を満たしていた場合、もしくは建物を取り壊して更地にした場合に不動産を売却した利益のうち、3000万円を特別控除できる特例です。この特例により税金の負担を軽減できます。

主な適用要件は、以下のようになっています。

- 昭和56年5月31日以前に建築されたこと

- 相続前に被相続人が一人で暮らしていたこと

- 相続から売却まで空き家であること

※他にも適用対象や条件があるので、売却時に詳しい不動産会社や税理士に相談することをお勧めします。

適用期間は、「相続した日から3年を経過する日の属する年の12月31日まで」「2023年12月31日まで」という二つの要件を満たしたものです。

例えば相続した日が2017年8月1日であれば、3年経過する日は2020年7月31日であるため、2020年の12月31日まで有効です。3年経過が2023年を過ぎるものであれば、2023年12月31日が期限となります。

取得費加算の特例

納付した相続税のうち一定金額を取得費に加算できる特例があります。

譲渡所得が減るため、納める税金額を減らすことができます。

取得費加算の特例にも期限があり、相続した日の翌日から3年10ヶ月以内となっています。

「譲渡所得から3,000万円控除」「取得費の特例」は併用できないため、どちらか一方を選択します。3000万円控除の方が得するケースが多いですが、そうでない場合やもありますので、どちらがお得なのか、しっかり計算して決めましょう。

<不動産を売却したときに課税対象となる譲渡所得の計算式>

譲渡所得=譲渡収入ー(取得費+譲渡費用)

譲渡収入は、売却で得た金額です。そこから「取得費」と「譲渡費用」を引いたものが所得です。譲渡所得から、納める所得税や住民税などの税額が決まります。

<取得費可算の特例を受ける場合の計算式>

譲渡所得=譲渡収入ー(取得費+取得費加算分+譲渡費用)

収入から取得費加算分がさらに引かれて譲渡取得額が減るため、減税になります。

【まとめ】

空き家放置はデメリットやリスクだらけ。

早期対処でメリットに。

空き家を放置することはデメリットやリスクが多く、早期に対処することはメリットになることは明らかです。

法改正により「特定空き家」や「管理不全空き家」に指定された場合、固定資産税の増加や過料などのペナルティを受けることになり、損失が発生します。

逆に空き家を適切に管理や運用をすることは、環境や建物の劣化を防いだり、逆に利益を生み出すことも可能です。

また、相続した空き家を売却する場合は3年以内に売却すれば「譲渡所得から3,000万円控除」または「取得費の特例」で節税になります。

空き家の管理や運用については、地元で住宅のリフォームや不動産を扱う、信頼できる業者に相談するのが安心です。個人では難しい相続の手続きなども専門の行政書士や税理士につないでくれたり、家や土地の活用法や資金計画など、様々なことを相談できる場所があるのは心づよいですね。

長野県・東信州での「空き家相談」は

地元で70年以上の実績を持つ信頼の企業へご相談ください。

↓ ↓ ↓