「相続の放棄」や「空き家を放置」するとどうなる?

早期の対策で節税やリスクの回避を!

実家の両親が亡くなることで、家や土地の相続に関する様々な決断や手続きが発生します。残された家に誰も住む予定がない場合、ついそのままになっている事は少なくありませんが、正しい相続の手続きを怠ったり、「空き家」のまま放置を続けることは、問題が複雑化するだけでなく、金銭的なリスクが生まれることもあります。

特に、「空き家対策特別措置法」により空き家の管理が義務付けられたり、また2024年4月からは「相続登記の義務化」が施行されることもあり、相続の登録や手続き、家の管理の対応もますます重要になりました。

そこで今回は、相続手続きの流れや相続税などの税金についての基礎知識と共に、空き家になってしまった実家の相続を放棄する場合の注意点、空き家放置のデメリットについて、わかりやすくお伝えします。

最近、空き家が

色々問題になってるんだってね。

そうらしいねぇ。そういえば、

ミツオくんちの隣にもボロボロの建物があるけど

あれも空き家?

…あれはうちの納屋です。

相続登記の義務化と相続登記しないリスク

相続人の把握や財産の調査、必要書類の発行、役所での手続きなど、家の相続には多くの作業があり、手間と時間がかかります。

そういったことから、ついつい後回しにしてしまう方も多いのですが、相続しないまま放置を続けると、様々なリスクを負う可能性があります。

不動産登記法の改正により、2024年4月から、相続登記の義務化が施行されることになりました。申告期限は、不動産を相続したことを知った日、もしくは施行日のいずれか遅い方から、3年以内と定められています。この間に申告しなければ、10万円以下の過料が科せられる場合があります。

また、将来的に不動産を売却したい場合にも、相続登記は重要です。相続手続きをしないままでは、第三者に不動産の所有権を主張できないため、買い手が付かない可能性があります。

他の相続人が負債を抱えている場合には、さらに注意が必要です。債権者は代位登記をする権利を持つため、借金をしている相続人の法定相続分を差し押さえる可能性があります。

このような事態を避けるためにも、放置せずに相続登記を済ませておきましょう。

こちらの記事も参考にご覧ください

早期売却で節税する

不動産を相続した翌日以後3年以内に売却する場合、一定の条件に合えば節税になる「相続税の取得費加算」という特例があります。不動産を売却して得た利益にかかる譲渡所得税が節税できます。

相続の意思決定と申告について

相続には、「単純承認」「限定承認」「相続放棄」といった種類があります。

単純承認は、全ての財産を相続する方法です。限定承認は、財産に負債がある場合、財産の範囲で返済を行い、余った財産があれば、相続するというものです。被相続人の負債がどのくらいなのか把握できないときに、安心して財産を引き継ぐことができます。

申告期限は、相続開始から3か月以内です。

期限を過ぎると、自動的に単純承認に決定してしまいます。

「相続放棄」する場合の注意点

「相続放棄」とは、財産を一切引き継がない方法です。主に、被相続人の負債が大きいときに選ばれます。他の人に相続が移動するため、今後のトラブルを考えて放棄する前には十分な話し合いをしておきましょう。

こちらも相続するときと同様に、3か月以内の申告手続きが必要です。期限の延長もできますが、手間がかかり、必ずしも延長が認められるわけではないため、早いうちに手続きを済ませておいた方が良いでしょう。

ただし、相続放棄は、一度手続きを行うと、取り消しはできないので注意してください。

空き家のみを「相続放棄」することはできない

空き家を誰も相続したがらない場合、放棄するかどうかが問題になります。ですが、他の財産を相続し、空き家のみを放棄するといったことはできません。

相続放棄は、すべての財産を相続しないことなので、特定のものだけを放棄することはできないためです。

他の財産を相続するのであれば、空き家も相続する必要があります。

「相続放棄」でも空き家の管理が必要

財産を引き継がない相続放棄ですが、空き家の場合には、相続放棄をしたとしても管理義務が発生します。

この管理義務は、他の相続人、または相続財産清算人に財産を引き渡すまで続きます。

相続放棄すると他の相続人に権利が移りますが、親族全員が放棄した場合、不動産は国庫に帰属します。ただ、この場合、国が直接引き取ってくれる、ということではなく、相続財産管理人を選任するなどして空き家を売却し、得たお金から費用を差し引いたものが国に納められます。

相続財産管理人は、家庭裁判所に申し立てすることで選任できます。相続財産管理人の報酬や管理・売却などにかかる費用は、基本的に相続財産から支払われますが、足りないと考えられる場合には予納金の支払いが必要になります。

予納金の額は、条件に応じて裁判所が決めますが、多いときには100万円以上かかることがあります。場合によっては、相続放棄せずに、相続して売却したり、固定資産税を払って管理したりした方が安く済むこともあります。

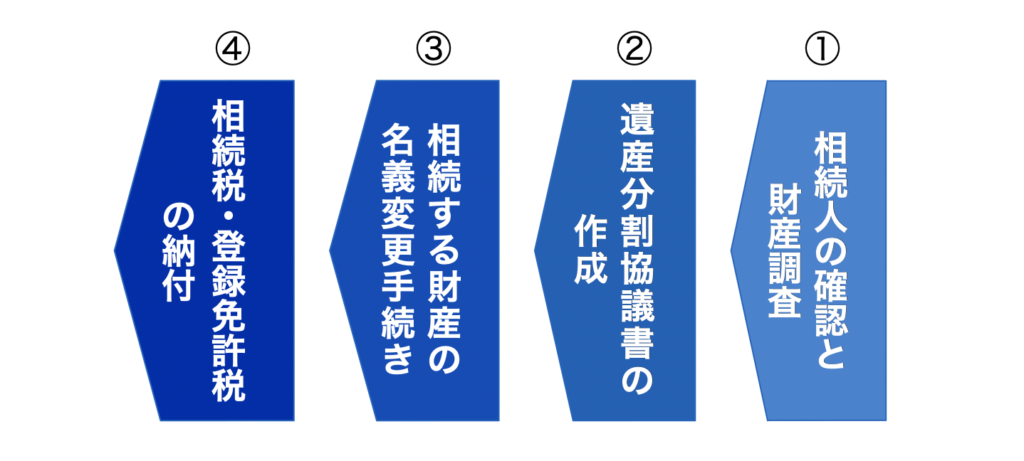

相続手続きの流れ

亡くなった方が所有している土地・建物などの不動産を相続した際には、相続登記の申請(所有権移転登記)を行います。不動産の所有者は、法務局の登記簿で記録・管理されており、これを変更することで、第三者が現在の所有者を確認できるようになります。

まずは空き家の相続登記の申請を含む相続手続きについて、全体の流れを解説します。

①相続人の確認と財産調査

空き家を相続するためには、まず、相続人が誰なのかを確定しましょう。

亡くなった方の戸籍謄本を取得し、そこから分かる相続人の戸籍謄本や印鑑証明書などを集めます。登記の名義が親であれば、配偶者や子どもたちが相続人になることが多いです。

遺言書の有無も調査しておきましょう。

相続人が複数いる場合には、被相続人との続柄によって、法的に資産の割合が決まりますが、遺言書がある場合には、そちらの内容が優先されます。相続に必要な書類も変わってくるため、遺言書があるかどうかはきちんと調べておきましょう。

②遺産分割協議書の作成

続いて、遺産分割協議書を作成します。

遺産分割協議書とは、遺産分割の割合と方法をまとめた書類です。

法的相続分で分配するケースや有効な遺言書があるケースでは、必ずしも作成すべき書類ではないですが、相続人全員が合意した上で作成するため、今後の相続トラブルを防ぐ効果が期待できます。

③相続する財産の名義変更手続き

相続する財産と相続人が決定したら、法務局に相続登記の申請を行います。

そのほかに、銀行口座の名義変更などが必要になります。相続による口座の名義変更には、「被相続人の戸籍謄本と相続人全員の戸籍謄本」を用意します。

しかし、被相続人が複数の口座を持っていた場合、それぞれの金融機関にこの書類一式を用意するのは、大きな労力がかかります。

そこで「法定相続情報証明制度」の活用をおすすめします。この制度を使えば、法務局に「戸籍謄本の書類一式」を提出することで、これと同様の役割を持つ「法定相続情報一覧図」を必要部数発行できるため、手続きを平行して進めることができます。

④税金の納付

後で詳しく紹介しますが、相続による税金には「相続税」と「登録免許税」があります。

登録免許税は、名義変更のための相続登記をする際に納める税金です。

相続税には基礎控除があり、基礎控除の範囲内であれば、納付も申告も行う必要がありません。

基礎控除額については、「相続税と登録免許税」のところで説明します。

空き家が未登記である場合

空き家の中には、長い間放置されているものもあります。親から空き家を相続したら未登記だった、というケースは少なくありません。

このような場合、どう登記を行えば良いのでしょうか。

表題登記と所有権保存登記について

登記には、「表題部」と「権利部」の二種類があり、未登記とは、このうち表題登記がなされていない建物を指します。

表題登記とは、不動産の物理的な情報を記録するもので、建物の所在や種類、構造、床面積などが含まれます。表題登記をすることで登記簿が作られます。

一方で、権利登記は、不動産の所有権に関する情報を記録するものです。不動産において、最初に行われる所有権の登記のことを所有権保存登記といいます。表題登記があって初めて所有権保存登記ができます。

一般的には、新築の建物を建てたときに、表題登記と所有権保存登記を行いますが、何かしらの理由で、表題登記がされていないものが未登記になります。

もし未登記の空き家を相続した際には、「表題登記」と「所有権保存登記」を同時に行う必要があります。

表題登記申請の義務

不動産登記法では、未登記の建物を相続した1か月以内に、表題登記を行うことが義務付けられています。実際のところ、未登録の空き家が多く存在するため、実行される可能性は少ないのですが、違反すると「10万円以下の過料に処する」とも記載されています。

表題登記に必要な書類は、主に以下のとおりです。これらを揃えて、法務局で申請を行います。

- 登記申請書

- 建物図面、各階平面図

- 建築確認通知書

- 工事完了引渡証明書

- 施工業者と所有者の印鑑証明書

- 建物の評価証明書

- 戸籍謄本などの相続証明書

所有権保存登記の登録免許税

相続登記(所有権移転登記)する際には登録免許税がかかることを紹介しましたが、所有権保存登記も同様に登録免許税の納付義務があります。一方で、表題登記には、登録免許税がかかりません。

この登録免許税の支払いを避けるために、登記しない方がいることも、未登記建物が存在する原因の一つとなっています。

相続税と登録免許税について

相続税と基礎控除

財産を相続した場合、相続税を納付します。この相続税の計算には、不動産だけでなく、預貯金や有価証券などの財産に加えて、借入金などの負債もすべて含まれます。

現金や預貯金など金額が分かるものは、そのまま加算されますが、土地・建物などの不動産は、固定資産税評価額などを用いて、土地の評価額と建物の評価額を算出し、全体の計算に加えます。

相続税には、基礎控除がありますので、全体から基礎控除額を引いた金額が課税対象になります。

<基礎控除額 の計算方法>

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

例えば、法定相続人が妻と子供一人である場合には、

3,000万円 + 600万円 × 2人 = 4,200万円

となります。

この場合、遺産の総額が4,200万円以下であれば、相続税の支払いは必要ありません。

登録免許税

土地や建物の相続には、相続税のほかに相続登記する際に納める「登録免許税」があります。

「登録免許税」とは、不動産の売買や相続などによる所有権の移転のための登記、所有権保存の登記などの申請をする際に納める、登録免許税法等で定められた税金です。これを納めることで、その不動産の所有者であることが登録されます。

<登録免許税の計算方法>

登録免許税 = 固定資産税評価額 × 0.4%

例えば、固定資産税評価額が3,000万円であれば、12万円の登録免許税を納付する必要があります。

登録免許税の免税措置について

平成30年度の税制改正により、土地の相続に関して、本来なら納めなければならない登録免許税が、免税となる措置が設けられました。

免税措置が受けられる条件は、以下の2つです。

- 土地を相続した方が、相続未了のまま死亡した場合

- 土地の評価額が100万円以下の場合

土地を相続した方が、相続未了のまま死亡した場合

相続未了の土地において、次の相続が発生した場合に、免税措置を受けられます。

ただし、この免税は死亡した方の名義にする相続登記が対象です。例えば、祖父が土地を所有しており、死亡後、父が引き継いで相続登記しないまま死亡した場合、最終的に子供が相続していれば、父を名義人にするための相続登記について、登録免許税を免税できます。

これは、父が第三者に土地を売却していたとしても、父を名義人にする相続登記は免税となります。

土地の評価額が100万円以下の場合

相続した土地の評価額が100万円以下の場合に、免税措置が受けられます。

令和4年の改正前は、対象となる土地が限定されており、評価額が10万円以下でしたが、令和4年4月1日からは、全国の土地に拡充され、評価額の上限が10万円から100万円に引き上げられました。

「空き家を放置」するリスク

たとえ正しく相続手続きをしたとしても、空き家をそのまま放置しておくと、固定資産税が今の6倍になるというリスクがあります。

それは今回、空き家対策特別措置法が改正されたことにより、空き家を放置し「特定空き家」または「管理不全空き家」に指定された場合、「住宅用地の特例」が受けられなくなるから。

つまり、「住宅用地の特例」により最大6分の1に減税されている固定資産税が特例適用外になることで、現在の税額が最大6倍になるということなのです。

他にも行政命令に従わない場合、50万円以下の過料が発生したり、強制撤去による費用の請求などが執行されるなど、大きな損失が発生することも。

空き家を放置することは近隣に迷惑をかけるだけではなく、金銭的リスクが多いため、早期に対策を考えておくことが必要です。

「空き家放置」のリスクと対策

についての詳しい記事はこちら →

まとめ

今回は、空き家の相続・管理について、紹介してきました。

空き家問題、所有者不明土地問題で法改正されたことにより、空き家管理や相続未登録を放置し続けると、過料が科せられるようになりました。法律以外にも、不動産を売却できない、第三者に差し押さえられるといったリスクも考えられます。相続・管理の手続きは、早めにしておいた方が良いでしょう。

とはいえ、申請のための手続きや書類の準備は大変な作業です。税理士や司法書士など、その道の専門家にサポートしてもらうのがおすすめです。

また、住む予定のない土地や建物について、不動産管理や売却を考えている場合には、地元の不動産会社を検討してみてください。地域に密着した適切なアドバイスだけでなく、税理士や司法書士を紹介してもらえる場合があります。

まずは、地元で信頼できる業者に相談してみましょう。