マイナス金利政策の解除後…住宅ローンの金利は今後どうなる?

日銀マイナス金利政策解除後の

かしこいマイホーム計画

住宅ローン金利の中でも低金利で人気が高い変動金利。しかし、2024年3月に日本銀行がマイナス金利政策を解除したことを受け、金利が上昇するのでは、という話も出ています。

そこで今回の記事では、マイホーム予算を少しでも抑えたい方のために、固定金利と変動金利の特徴と、マイナス金利政策解除による金利の今後の見通しについてお伝えします。

住宅ローンを借りる際のリスクを最小限に抑える対策も紹介しますので、ぜひ最後までお読みください。

マイナス金利政策解除で

もし住宅ローンの変動金利が上がっていくなら

これからは固定金利の方がお得になるってこと?

でも、固定金利はマイナス金利政策解除の前から

すでに上がってきているらしいから

これまでと変わらないんじゃないかなぁ。

「日銀マイナス金利政策解除」で

今後の金利はどう変わる?

住宅ローンの金利の現状

日銀のマイナス金利政策は2016年から始まりました。日銀が銀行などの金融機関への金利をマイナスにすることで、金融機関からの企業や個人への融資や投資を促進し、経済活性化を図ることが目的でした。

そして2024年3月、目標である「2%の物価安定」が持続的に実現可能とみなされたため、マイナス金利政策が解除されることとなりました。

変動金利の変動について

住宅ローンの変動金利は、各金融機関が決定する「短期プライムプレート(短プラ)」を基準に計算されます。短プラとは、各金融機関が信頼性のある企業に融資する際に適用される「最優遇貸出金利(プライムレート)」のうち、短期間のものをいいます。

短プラを決定する要素のひとつとして、日銀の金利政策があることから、短期金利が上がったことを受けて、「変動金利も上がるのでは?」といった懸念が生まれたのです。

そこで、今後はどうなる?ということですが、結論をお伝えすると、マイナス金利解除に伴い、今後緩やかに金利が上昇していく可能性はありますが、すぐに大幅な上昇があるわけではない、と予想されています。

今後の変動金利の詳細を知りたい方はこちら

→https://mitsuyakogyo.co.jp/unite_blog/202405mainasukinri-kaijyo/

固定金利の変動について

一定期間金利が変動しない「固定金利」は、長期金利の影響を受けやすいのが特徴です。【フラット35】などの固定金利型の住宅ローン金利は、日銀の長期金利上昇を受け、マイナス金利解除の前、2023年末ごろから少しずつ上昇しています。

とは言うものの、日本銀行の当面の方針として、「短期金利はこれまで通り低めに誘導する」「長期金利の上限は 1.0%を目途とし、大規模な国債買入れを継続する」(2023年4月の金融政策決定会合より)と打ち出されていることもあり、しばらくは固定金利も変動金利も、現在の水準から大きく上がることはなさそうです。

住宅ローンは借入金額が大きく返済期間も長期になることが多いため、金利の違いで返済総額が大きく変わってしまいます。少しでも返済総額を減らすためには、金利上昇のリスクに備えて、しっかりと準備しておくことが大切です。

住宅ローンで変動金利が人気な理由は?

国土交通省の「民間住宅ローンの実態に関する調査」によると、新規貸出額のうち変動金利を選んだ割合は年々増えています。令和4年度では77.9%を占めるなど、多くの人が固定金利よりも変動金利を選んでいます。

参考:国土交通省「令和5年度民間住宅ローンの実態に関する調査 結果報告書」

https://www.mlit.go.jp/jutakukentiku/house/content/001733942.pdf

変動金利の一番の魅力は、他の金利タイプと比べて低金利だということです。定期的な金利見直しの際に金利が上昇する可能性はありますが、低金利のうちに繰り上げ返済を行い、早めに完済すれば、金利上昇の影響も軽減できます。

金利上昇のリスクは常にありますが、変動金利は、長い間低金利状態が続いており、固定金利よりも全体の返済額を抑えられるということで、多くの人に選ばれてきました。

変動金利と固定金利

今後はどちらを選ぶべき?

それでは、今後は変動金利と固定金利のどちらを選ぶべきなのでしょうか?

マイナス金利解除に伴い、変動金利の動向が注目されていますが、それでも今後も変動金利の方が固定金利よりも低い状態が続くと言われています。

ただし、条件によっては固定金利が適している場合もあり、個々の状況や金利の動向を考慮して、金利を選択することが重要です。

そこで次に、変動金利と固定金利のメリット・デメリットを説明しながら、今後も変動金利の方が金利が低い理由と、金利の選び方について詳しくお伝えします。

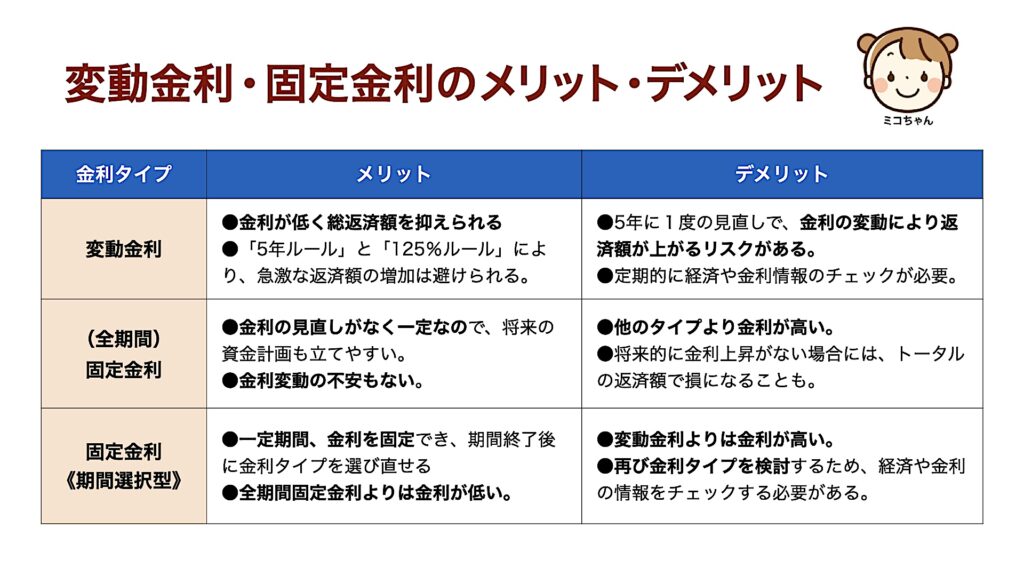

変動金利のメリット・デメリット

変動金利は、定期的に金利が変動するタイプの住宅ローンです。

金利の見直しは半年に1度行われますが、借入者の金利が実際に更新されるのは5年に1度となります。また、月々の返済額が急激に上がらないよう、「前回の125%を超えない」というルールが設けられています。

返済額が急に上がらないようにする措置であるため、5年間の金利上昇や125%を超えた分の利息は免除されず、最終的には支払うことになります。

【変動金利のメリット】

- 他のタイプと比べて低金利であるため、全体の返済額を抑えられる

- 「5年ルール」と「125%ルール」により、資金計画が安定しやすい

【変動金利のデメリット】

- 金利変動により、返済額が上昇するリスクがある

- 経済や金利の情報を常にチェックする必要がある

固定金利のメリット・デメリット

固定金利は、住宅ローン契約時から金利が一定のタイプの住宅ローンです。返済期間中に金利が上がっても、返済額は変わりません。

また、固定金利には、最後まで固定の「全期間固定金利」と、5年・10年など期間を決めて、その間だけ固定の「期間選択型固定金利」があります。

期間選択型は、期間終了後に変動か固定かを再度選ぶことができます。

【固定金利のメリット】

- 期間中は返済額が変わらないため、金利情報などをチェックする必要がない

- 期間選択型の方が全期間より金利が低い

【固定金利のデメリット】

- 変動金利より金利が高い

- 期間中に金利が下がると返済額で損をしてしまう

今後も固定金利より

変動金利の方がお得な可能性が高い

日銀のマイナス金利解除に伴い、変動金利が上がる可能性が出てはきましたが、それでも今後も変動金利の方が金利が低い状態が続くと言われています。

主な理由としては、変動金利の基準となる「短プラ」は日銀の金利政策をひとつの目安としますが、必ずしも連動するわけではないこと、また、銀行同士の顧客獲得競争で長く続いていた低金利をいきなり上げる可能性は低いということが挙げられます。

さらに、固定金利は昨年末ごろから少しずつ上昇しています。

固定金利の上昇は今後もしばらくは続くと予想され、変動金利より金利が下回る可能性は低いとされています。

将来を完璧に予測することは難しいですが、変動金利の方がお得である状態は今後しばらくは続いていくと予想されます。

変動金利の上昇リスクを抑えるには?

変動金利でお得に住宅ローンを借りるためには、金利の仕組みを理解して対策することが重要です。

ここでは、金利の上昇リスクを最小限に抑えるポイントを4つ紹介します。

①長い目で見た資金計画を早めに立てる

金利上昇に備えるためにも、まずは家庭のライフプランに合わせた資金計画を考えておくことが重要です。

特にこれからマイホームを手に入れたいと考えている場合は、家族全員の将来のライフイベントを考えながら収入や支出の見込みを把握することで、住宅ローンへの月々の返済可能額が見えてきます。

今後、金利は緩やかに上昇していく可能性があると予測されています。金利が上昇していく前にマイホーム計画を進めることが、支払い総額を少しでも低く抑えるポイントになるでしょう。

②借入金を少なくする

新規で住宅ローンの契約をする場合は、借入金をできるだけ少なくすることも重要です。

借入金が多いほど、金利上昇の影響を受けやすくなります。借入金が少なければ、早めに完済できる点もメリットです。

貯蓄や、場合によっては親などからの援助等で頭金を用意し、できるだけ借入金を減らすことが利息上昇へのリスク対策につながります。

③繰り上げ返済をする

すでに住宅ローンの契約をしている場合、貯蓄等で資金に余裕を生み出せたら、繰り上げ返済を検討しましょう。

繰り上げ返済を行うことで元金が減るため、返済期間が短縮され、支払う利息が減少します。その結果、全体の返済額も減らすことができます。ただし、繰り上げ返済時には、銀行によって審査や手数料が必要な場合もあるため、メリットとデメリットを確認しておきましょう。

④補助金・税制優遇措置をかしこく使う

住宅の新築・購入のための補助金と

移住者のための補助金

マイホームの購入や新築のために住宅ローンを借りる際には、金利上昇のリスクやその対策を学ぶことがとても大切ですが、同時に新築購入に適用される補助金や税制優遇措置を調べることも有効です。

もらえる補助金などを最大限利用することで、住宅の価格だけでなく、新築取得にかかる税金などを上手に削減できます。

新築に関する補助金・助成金はこれまでもありましたが、2024年は「子育てエコホーム支援事業」や「地域型住宅グリーン化事業」といった国の補助金事業があります。また地方自治体ごとに設けている場合があります。

地方では都会からの移住者向けの補助金もありますので、自治体の公式サイトを確認したり、地元のハウスメーカーや工務店などに相談して情報を集めましょう。

■2024年の国の住宅補助金についてまとめた記事はこちら

→https://mitsuyakogyo.co.jp/unite_blog/202403hojyokin-shinchiku/

■長野県の移住情報はこちら

→https://mitsuyakogyo.co.jp/unite_blog/202303-2naganoijyu

税金の優遇措置

住宅の新築や購入により、税金の優遇措置が受けられる場合もあります。

例えば、住宅ローン控除(減税)は、住宅ローンの残高に応じて、所得税から控除される制度です。

その他、「印紙税の特例措置」「固定資産税、登録免許税、不動産取得税の優遇措置」など、新築購入時に支払うべき税金が減額される措置もあります。

こちらも建築業者、申し込み方法、期限などを調べ、取りこぼさないようにしましょう。

【まとめ】

マイホームを考えるなら

早めに資金計画を立てることが大事

ここまで、日銀のマイナス金利政策の解除に伴う住宅ローンの変動金利の動向や、今後の固定金利と変動金利の変化、そして住宅ローンで金利が上がっていくリスクを少しでも抑える方法について紹介してきました。

住宅ローンの金利は、今後緩やかに上がる可能性はあるものの、急激な上昇は考えにくく、今後も固定金利よりも変動金利の方が低金利である可能性が高いというのが専門家からも言われています。

また、金利の仕組みを理解し、金利上昇のリスクを最小限に抑える対策を早めにしておくことが大切です。

- ①マイホーム計画、資金計画を早めに進める

- ②頭金をできるだけ用意して借入金を少しでも減らす

- ③ローン返済が始まってからも繰り上げ返済を行い元金を減らす

- ④補助金・税制優遇措置をかしこく使う

といった対策を検討しましょう。

特に、マイホーム購入の費用を削減できる住宅購入の補助金制度や税制優遇措置を上手に活用することで、マイホームにかかる費用を削減することができます。

補助金は申請に期限付きのものや対応できる業者が限られることもありますので、マイホームの新築・購入を考えているなら、まずは資金計画から相談できる、信頼のおける地元の住宅・建築会社に早めに相談することをおすすめします。

ローンの相談から理想の住まいの相談、土地の相談など、一環してアドバイスしてもらえるので安心です。

■信州・長野県での新築・補助金活用の相談はこちら

↓ ↓ ↓