「日銀のマイナス金利政策の解除」で住宅ローン金利はあがる?

「マイホームを考えている方は必見!」

2024年3月、日本銀行はマイナス金利政策の解除を決定しました。住宅ローン金利も日銀の金利政策に影響されるため、将来的にマイホームを考えている方の中には、マイナス金利解除を受け、今後の住宅ローン金利がどうなるのか気になる方も多いのではないでしょうか。

この記事では、マイナス金利解除により何が変わったのか。そしてそれが変動金利にどう影響を与えるのかについて、変動金利の仕組みにも触れながら分かりやすく説明します。

最近、銀行の金利が上がるかも…とか何とかよく聞くけど

住宅ローンの支払いも大変になっちゃうってこと?

マイナス金利解除の話だね。

すぐにじゃないと思うけど

住宅ローンの金利にも多少は影響があるかもしれないね

マイナス金利政策解除による住宅ローン金利の影響

住宅ローンの金利は、定期的に金利が変わる「変動金利」と、金利が変わらず一定の「固定金利」に大きく分けられます。

固定金利は、マイナス金利解除以前から長期金利の上昇によって緩やかに上昇していました。

一方で、変動金利はこれまで長期的に低金利状態が続いていましたが、今回のマイナス金利解除が短期金利の操作に焦点を当てていることから、変動金利も今後上昇する可能性が出てきました。

各金融機関が信頼性の高い企業にお金を貸し出す際に適用される「最優遇貸出金利(プライムレート)」のうち、1年以内の短期間のものを「短期プライムプレート(短プラ)」といいますが、これと連動して住宅ローンの変動金利が決まる傾向があるためです。

とはいえ、日銀のマイナス金利解除により、変動金利が上昇する可能性は高まるものの、すぐに劇的な変化が現れるわけではないとの見方が一般的です。

住宅ローンの「変動金利」「固定金利」について

もっと詳しく知りたい方はこちら ↓

【資金計画の基礎知識】

住宅ローンの「金利」とは?「諸費用」とは?

日銀の金融政策について

住宅ローン金利は、日銀の金融政策により左右されます。

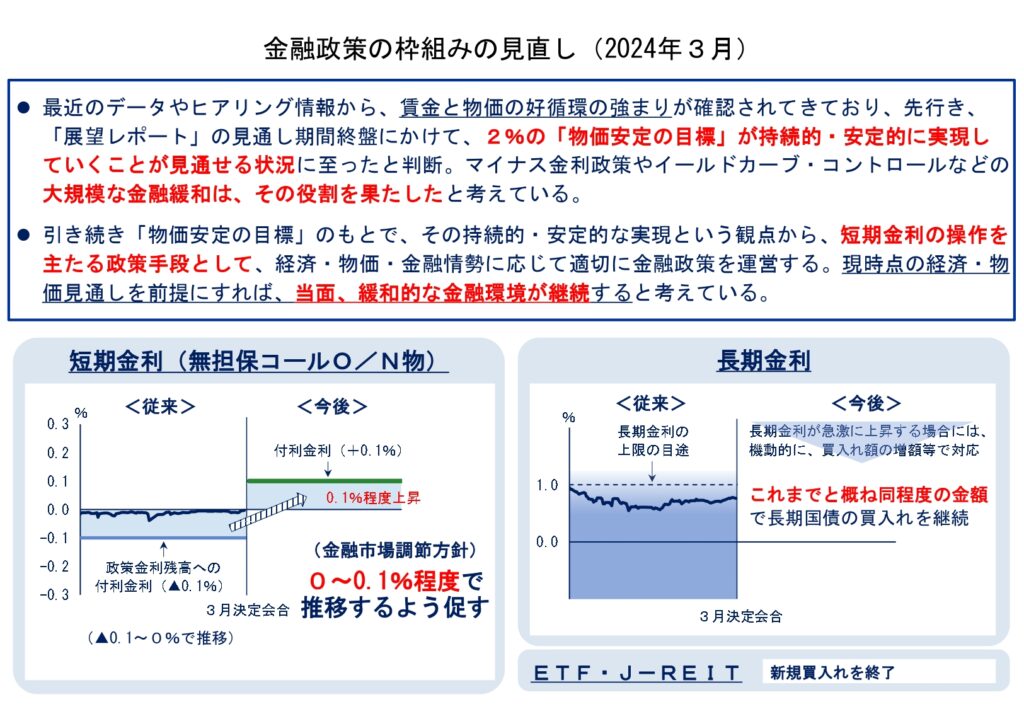

2024年3月に日本銀行から発表された「マイナス金利政策の解除」では、どのような政策に変わったのでしょうか?

また、それが個人にはどんな影響があるのかも分かりやすく説明していきます。

マイナス金利政策とは?

そもそも、マイナス金利政策は、黒田総裁時代の2016年1月に金融緩和を目的として導入されました。

日銀が民間の金融機関から預かる預金金利をマイナスにすることで、預金側が金利を支払う形となります。これにより、各金融機関は日本銀行に預金を溜め込むよりも、企業や個人への貸し出しを増やすことが促進され、経済活性化が図られることを目的としていました。

マイナス金利政策では、日銀は「2%の物価安定」を目標としていましたが、昨今の物価上昇と2023年から少しずつ賃上げの動きが広がったことから、この目標が持続的かつ安定的に実現可能とみなされ、マイナス金利政策が解除されることとなりました。

マイナス金利政策解除の個人への影響は?

2024年3月19日に発表された日銀の「金融政策の枠組み」によると、「短期金利の操作を主たる政策手段として、経済・物価・金融情勢に応じて適切に金融政策を運営する」としています。

参考:日本銀行「金融政策の枠組み」

https://www.boj.or.jp/mopo/mpmdeci/mpr_2024/k240319a.pdf

日銀の金利政策には「短期金利」と「長期金利」があります。今回の金利対策の結果、マイナスに推移していた短期金利は、0.0%〜0.1%程度に調整されます。

この変更は、マイナス金利政策導入前に行われていたものと同様であるため、2016年以前の措置に戻るとも言えます。

いくつかの大手銀行では、この変更を受けて普通預金の金利を引き上げ始めましたが、2016年のマイナス金利政策導入時に引き下げた金利を元の水準に戻すものであるため、利子所得による個人への影響は少ないと見られています。

マイナス金利政策解除で変動金利はどうなる?

マイナス金利政策が解除されることで、住宅ローンの変動金利も上昇する可能性があります。

ここでは、変動金利の仕組みと今後の変動金利の動向について詳しく説明します。

変動金利の仕組みと

今後の金利の変動について

住宅ローンで銀行から実際に借入れる適用金利(借入金利)は、基準金利から引き下げ金利を引いたものになります。

適用金利=基準金利ー引き下げ金利

基準金利は各金融機関が経済の動向などをもとに設定する金利であり、引き下げ金利の幅は借り手の属性や条件によって各金融機関で決定されます。

引き下げ金利幅は住宅ローン契約時に決まるため、契約後は基準金利が上昇しない限り適用金利が上がることはありません。

今後、適用金利がどうなるのかは、基準金利と引き下げ金利幅の変化に関わってきます。

住宅ローン金利の基礎知識

住宅ローンの金利で使用される「適用金利」「基準金利」「引下げ金利」とは?

適用金利とは

住宅購入やリフォームなどをする際に組む住宅ローンでの、実際に金融機関から借入れる際の金利のことで、「借入金利」とも呼ばれます。

基準金利とは

各金融機関が経済の動向などをもとにそれぞれの基準で設定する金利であり、「店頭金利」とも呼ばれます。

引き下げ金利とは

借り手の属性や条件など、各金融機関が決めた条件をもとに、基準金利から引き下げられる金利のことで、「優遇金利」と呼ばれることもあります。基準金利と同様、引下げ金利の幅も金融機関によって異なります。

基準金利は変化する?

一般的に、変動金利の基準金利は短期プライムレート(短プラ)の動きに基づいて決定されます。しかし、短プラは日銀の金利政策によって直接操作されるわけではなく、2016年のマイナス金利政策が実施された際も、短プラは引き下げられませんでした。

短プラは市場金利や景気など様々な条件を総合的に判断して決められます。

マイナス金利政策導入時に短プラが引き下げられなかったのは、すでに低金利状態であったため銀行の収益に悪影響を及ぼすことが懸念されたからだと考えられます。

これらのことから、マイナス金利政策が解除されたとしても、多くの銀行が即座に短プラを引き上げるとは考えにくく、住宅ローンの変動金利に大きな影響はないと予測されます。

また、短プラが現在より高かった時期は、無担保コールレートは0.3%以上を推移していました。今回の日銀の金利政策は、0.0%〜0.1%程度の水準へと誘導するものなので、このことからも短プラへの影響は少ないと考えられます。

ただ、三菱UFJ銀行や三井住友銀行などの大手銀行が短プラを据え置くことを決定している中、住信SBIネット銀行が2024年5月から短プラを引き上げることを発表しました。

住宅ローンの変動金利が上昇するタイミングは、もう少し後になりますが、これを受け、他の銀行も短プラを引き上げる可能性はあります。

金利の引き下げ幅の変化

新規に住宅ローンを検討している方にとって、金利の引き下げ幅も重要な要素です。

短プラの影響を受ける基準金利は、2016年のマイナス金利導入後も変化していませんが、引き下げ幅は大きくなっています。そのため、実際の適用金利は低くなっていました。

マイナス金利解除を受け、この引き下げ幅が小さくなる可能性があります。これにより、すでに住宅ローンを契約している人よりも、新規契約者の方が変動金利が先に上昇する可能性があります。

新規契約を検討している方は、引き下げ幅が大きいうちに契約するために、早めの行動をおすすめします。

長期的には変動金利はどうなる?

日銀の金利政策により、変動金利は上昇する可能性がありますが、急激に上昇することはなく、緩やかな変化が予想されます。また現状では、10年・20年と長期的に見てもまだ低金利状態が続くと考えられています。

政策金利の引き上げ(金融引き締め)は、過度なインフレを抑制するために行われるものですので、マイナス金利の目標であった「2%の安定的な物価上昇」を大きく超えない限り、大幅な金利上昇はしないと考えられるためです。

ただ、金利の動きは予測が難しいです。今回のマイナス金利解除の決定は、2016年以前の金融緩和措置に戻す面が強いと考えられますが、安定した物価上昇が長期的に続いた場合には、金融引き締めを本格的に行う可能性はあります。

マイホームを考えている場合は、早めに資金計画を見直して、将来の金利上昇に備えることが大事です。

【まとめ】

変動金利が急激に上がる可能性は低いが

将来を見据えた早めの資金計画を

ここまで、マイナス金利解除により住宅ローンの変動金利が今後どうなるのかについて解説してきました。

最後に大事なポイントをまとめます。

・マイナス金利解除により、すぐに変動金利が上がるわけではない

・10年・20年と長期的に見ても、低金利が続くと考えられる

・これから住宅ローンを借りる人は、早めに計画を

・変動金利の仕組みやルールを理解して、リスク対策をしておくことが大事

住宅ローンの変動金利は急激な上昇はないものの、緩やかな変化はあると予想されるため、新規のローン契約を検討している場合は、「基準金利の上昇」や「引き下げ幅」が減少する前に契約する方がお得!

金利の動きは専門家でも予測が難しいものです。マイホームを建てるために住宅ローンを組むときには、将来的に返済に困らないよう、資金に余裕を持って計画を立てることが大切です。

今後の資金計画を考えることは、家族のライフプランを考えることでもあります。住宅の新築や購入を考えている場合は、まずはファイナンシャルプランナーのいる建築会社や金融機関などの専門家に相談してみましょう。