【2023年】住宅ローンの金利はどうなる?

今年、家を買うなら、固定金利?変動金利?

固定金利・変動金利のメリット・デメリット

マイホームの住宅ローンを組むときに、プラン選びの重要なポイントとなる金利。住宅ローンは、長期的に返済していくため、今後のライフプランとも長く関わっていきます。子どもの進学など、お金が必要になった場合にも、無理なく返済できるプランを選びたいですよね。

今回は、固定金利・変動金利のメリット・デメリットと、それぞれの金利について、どのような方におすすめなのか、をまとめました。最後に、今後の金利についても解説します。

何してるの?

もしかして、新しい家を建てるの?

今後、金利が上がるかもしれないから、

対策を研究中なんだ。

これからどうなる?

住宅ローン金利の現状について

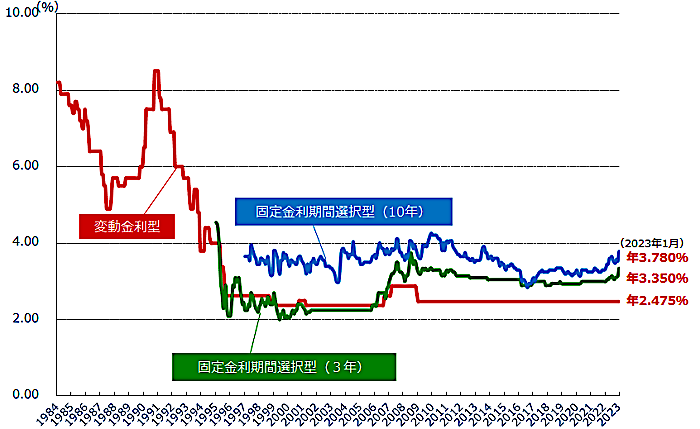

金利には大きく分けて、変動金利と固定金利があり、変動金利は長期的に低金利が続いてきました。

以下のグラフからも分かるように、過去には8%を超えた時代もありますが、1996年以降、小さな上下はあるものの、ほとんど変化をしていません。

「変動金利」の動向は

日本銀行の政策金利に関わってきます。

それは、日銀が業績や信用などで優良な企業に融資するときの「最優遇貸出金利」のうち、1年以内の短期間で貸し出すものを「短期プライムプレート」といい、各金融機関がそれを基準にして、半年ごとに金利を見直すためです。

景気を正確にコントロールすることはできませんが、一般的に、景気を良くしたいときには、政策金利を下げて、金融緩和を促し、景気を抑えたいときには、政策金利を上げることになります。

現在は、日銀の金融緩和政策により、低金利が続いています。

「固定金利」は、10年国債の利回りを基準として決まります。

国債とは、国が発行する債券のことで、債券を買った投資家の得られる利益の割合を利回りといいます。

固定金利は少しずつ上昇していますが、こちらも、日銀の金融緩和政策により、基準となる10年国債の金利の変動幅が0.25%を超えないように調整されてきました。

しかし、2022年12月の金融政策決定会合で、許容された変動幅を0.25%から、0.5%に広げることが決まりました。

これにより、急激に上がるということはありませんが、固定金利は今後も上昇するのではないかと言われています。

変動金利・固定金利のメリット・デメリット

変動金利と固定金利について、どのような特徴があるのか「メリット・デメリット」と、「どのようなタイプの方におすすめなのか」をまとめました。固定金利は、「全期間型」「期間選択型」とあるので、その違いも参考にしてみてください。

変動金利のメリット・デメリット

「変動金利」は、定期的に金利が変わるタイプの住宅ローンです。金利が上がれば返済額は増え、金利が下がれば、返済額は減るという特徴があります。

金利自体は半年に1回見直されていますが、借入している人の金利が実際に更新されるのは5年に1度となります。

また、金利を更新した後の返済額は、「前回の125%以上を超えてはならない」というルールがあるため、急激に返済額が上がるということはありません。ただし、125%を超えた分は、最終時には支払う必要があります。

変動金利のメリット

固定金利よりも低く設定されているため、金利の上昇がなければ、低金利のままローン返済が可能になります。また、金利が低いことで、借入金額を増やす不安も減らすことができるでしょう。

現在、長期的に変動がなく、低金利が続いていていることもメリットです。

変動金利のデメリット

5年ごとの金利の更新により、返済額が上がるリスクがあり、将来的に返済が厳しくなる可能性があります。

固定金利とは違い、定期的に経済や金利の情報をチェックする必要も出てきます。

変動金利はどんな人におすすめ?

全体の返済額を抑えたい方におすすめです。金利が上昇し、返済額が上がるリスクはありますが、余裕資金があれば、低金利のうちに繰り上げ返済することで、借入額を早めに減らすことができ、全体の返済額も減らせます。完済を早められれば、金利上昇の影響も少ないと考えられるでしょう。

また、定期的に経済や金利の情報をチェックできる方に向いています。長く低金利が続いているからといって、油断は禁物です。

固定金利のメリットデメリット

固定金利は、借り入れた時から、適用金利がずっと一定のタイプのローンです。返済期間中に金利が上昇したとしても、返済額は変わらないままです。

金利が上昇しているときにはお得ですが、逆に下がっているときには損をしてしまいます。一般的に、変動金利よりも金利は高いという点にも注意しましょう。

固定金利のメリット

金利の見直しがされず一定であるため、期間を通して返済額が変わらず、安心感があります。支出額が決まっているため、家族のライフプランに合わせた将来の資金計画も立てやすいでしょう。

また、金利の情報をチェックしたり、金利の変動を不安に思うことがなくなります。

固定金利のデメリット

他の金利タイプよりも金利が高いというデメリットがあります。そのため、将来的に金利上昇がない場合には、他のタイプと比較した際に、返済額で損をしてしまいます。

固定金利はどんな人におすすめ?

全期間、安定して返済額が変わらない住宅ローンを組みたい方におすすめです。これから家族が増えたり、出産後に専業主婦になろうと考えていたりと、生活に大きな変化がある場合にも、固定金利であれば、計画が立てやすく、不安が少ないです。

また、長期で借りる場合は、変動金利だと金利上昇のリスクが高まり、支払いに余裕がなくなる可能性が増えてきます。35年ローンのような長期間の住宅ローンでは、返済額が決まっている固定金利の方が向いているといわれます。

固定金利《期間選択型》のメリット・デメリット

固定金利の中には、「期間選択型」のものがあります。契約する際に、金利を固定する期間を決め、その期間が過ぎた後に、再び、金利タイプを選択し直します。

期間後の金利タイプは、固定だけでなく、変動金利も選べるという特徴があります。

固定金利《期間選択型》のメリット

5年固定、10年固定、といった中から、好きな期間を選択でき、期間終了後に固定か変動かを選び直せるため、状況に合わせて、柔軟な資金計画を立てることができます。

全期間固定金利より、金利が低いというメリットもあります。

固定金利《期間選択型》のデメリット

全期間の固定金利より安いものの、変動金利よりは高くなります。

また、期間が過ぎれば、再び金利タイプを検討しなければならず、金利や経済の情報を追う必要があります。

固定金利期間選択型はどんな人におすすめ?

一定期間は、返済額を安定させたいが、状況に合わせて金利タイプを変更したい方におすすめです。

期間終了後に変動金利に切り替えることができるため、最初から変動金利にするのは不安に感じる、という方にも向いています。

今後の金利はどうなるのか?

日本では低金利が続いていますが、アメリカや欧州では、インフレを抑えるために利上げを続け長期金利は上昇しています。

2023年において、日銀が金利の変動幅を0.5%に見直した理由の一つに、この金利差での上昇圧力があげられています。そのため、今後もアメリカなどで利上げが続くと、固定金利の上昇が続く可能性があります。

また、日銀の黒田総裁は、2023年4月に任期満了となります。金融政策は、副総裁と審議委員も関わってくるため、日銀総裁の交代で方針が変わるとは限りませんが、交代のタイミングで金融緩和政策が見直され、金利が上昇するという意見もあります。

とはいえ、急激に上昇する可能性は低そうです。変動金利についても、低いまま続いていくという見方をする方が多い印象です。

ただ、金利の動きは専門家であっても予測が難しいです。

住宅ローンを組むときには、金利のメリットデメリットだけでなく、自分たちの資金計画・ライフプランを総合的に判断し、長期的に考え、自分たちに合うものを慎重に選ぶことが大切です。まずは、マイホーム計画の段階から、信頼のおける業者に、早めに計画・相談をすると良いでしょう。

■信州で新築住宅を検討されている方はぜひ参考にしてください。

↓ ↓ ↓

固定金利と変動金利があるんだねー。

今、固定金利が上がってきてるから

今後が気になってる人は多いと思うよ。

ところで、住宅ローンって、ものすごーく長くお金を借りるんでしょ?

パパが返し終わった頃には、私、おばあちゃんになってない?

「自然ゆたかな環境で、心ゆたかに子育てをしたい方」

「アウトドア、DIYなど、趣味と暮らしを楽しみたい方」

信州に自分の家を持ちませんか?

移住するなら今がチャンス!

子供連れファミリー、または若い夫婦世帯なら、

中古住宅を買ってリフォームすると補助金額がアップ!

新築住宅でも最大額まで補助金が支給されます。

補助金についての詳しい記事はこちら

【申し込みには期限があります!詳しくは、認定業者にご相談ください】

信州・長野県に移住の相談、家の相談

→→ 地元の安心できる企業を見てみる

■信州で新築住宅を検討されている方はぜひ参考にしてください。

↓ ↓ ↓