【2023年】家を買うときの節税対策

「住宅ローン減税」の注意点

家を建てる前にチェック!

家を建てたり購入する時に気になるのが、住宅ローンや節税のための対策。2022年度から適用期限が4年間延長し、取得できる条件も変更されました。マイホーム計画の段階から控除条件をしっかり確認して、ベストな選択をしたいですね。

今回は、これから住宅を購入しようと考えている方のために、住宅ローン減税(控除)の概要と申請のための注意点をまとめました。

うちって住宅ローン減税の申請してるの?

そのときに申請したよ。

今は毎年、パパの会社で年末調整してるから大丈夫。

ちゃんと申請しないともったいないもんね。

でも、住宅ローン減税と言えば、

これからは、「省エネの家」が絶対いいみたいだよ。

住宅ローン減税とは?

まずは、住宅ローン減税制度について、おさらいしましょう。

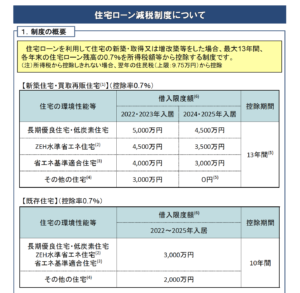

住宅ローン減税とは、住宅ローンの金利負担を軽減し、広く国民が、無理のない負担で住宅を確保するために設けられた国の減税制度です。

マイホーム購入・リフォームで住宅ローンを組んだ場合に、原則13年間(中古住宅は10年間)、各年末の住宅ローン残高に対して0.7%分が、所得税・住民税から減税されます。

住宅ローン控除の確定申告について知りたい方はこちらをチェック

【確定申告】住宅ローン控除申請に必要書類はどれ?

https://mitsuyakogyo.co.jp/unite_blog/2022kakuteishinkoku1/

住宅ローン減税が得られる条件

住宅ローン減税を受けるには、以下の要件を満たしている必要があります。

1)居住用の住宅であること

住宅ローン減税を受ける本人が、自らその家に住んでいることが条件です。

また、住居の取得から6カ月以内に居住し、減税を受ける各年の12月31日まで住んでいる必要があります。

2)床面積50㎡以上、居住用割合は1/2以上

2023年末までに建築確認を受けた新築住宅であれば、合計所得金額が1,000万円以下の人は、床面積40㎡以上も適用されます。

自営業などで、自宅の一部を店舗や事務所等にする場合は、床面積の1/2以上が居住用である必要があります。

3)年間合計所得金額2,000万円以下

年間合計所得金額とは、給与所得や不動産所得、雑所得など、全ての所得の合計額となります。合計額が2,000万円を超えると、減税を受けることができません。

ただし、2,000万円を超えた年は受けられませんが、申請をしていれば、2,000万円以下の年は受けることができます。

4)住宅ローンの返済期間が10年以上あること

住宅ローンの返済期間が10年以上の場合に適用を受けることができます。

また、控除を受けている途中で、繰上返済などで返済期間が10年未満になった場合も、その時点から適用を受けられなくなります。

これから家を買いたい人の注意点

マイホームをこれから取得する人は、どのような点に注意すれば良いのでしょうか?

住宅ローン減税の2022年度の変更点と、申請する際に知っておくべきポイント、住宅の環境性能についてまとめました。

1) 2022年度の主な変更点をチェック

もともと、住宅ローン減税の申請期限は、2021年9月末まででしたが、その後、新型コロナで落ち込んだ経済の回復、環境性能の優れた住宅の普及を目的とし、適用期限が2025年まで延長しました。

2021年度にも新型コロナを受け、住宅の入居期限の延長や床面積要件の緩和が行われましたが、2022年度には、さらに大幅な税制改正が行われています。

控除率が1%から0.7%に変更

2022年以前には、1%であった控除率が0.7%に下がりました。

改正前より、受けられる減税額が下がることが明確であり、気になる方も多いかと思います。

背景には、住宅ローンの金利が関わっています。金利には1%未満の低金利のものも多くあり、これに対して控除率を1%としてしまうと、利息よりも、住宅ローン減税で受け取る額の方が大きく、結果として、利益を得てしまいます。

この点が問題視されていたため、改正での引き下げが行われました。

また、原則10年(特例で最大13年)だった控除期間は、新築住宅は原則13年間、既存住宅は10年間となっています。

住民税からの控除額の上限が引き下げ

課税総所得金額等の7%(最大13万6,500円)から、所得税の課税総所得金額等の5%(最大9万7,500円)に引き下げられました。

床面積要件の変更

改正前は、原則、床面積50㎡以上の住居が対象で、一定の期間内に契約・入居した場合は、40㎡以上という要件でした。

改正後は、原則として床面積50㎡以上という点は変わらないものの、購入者の合計所得金額が1,000万円以下であれば、2023年以前に建築確認を受けた住宅は、床面積50㎡未満、40㎡以上も適用されます。

築年数要件の撤廃

既存住宅について、築年数要件(耐火住宅25年以内、非耐火住宅20年以内)が、「昭和57年以後に建築された住宅」(新耐震基準適合住宅)に緩和されました。

適用対象者の所得要件を2,000万円以下に引下げ

年間の所得制限が、3,000万円から2,000万円へ引き下げられました。

2)自分の所得税・住民税額が上限

住宅ローンは、新築であれば13年間、毎年末の住宅ローン残高の0.7%が減税されます。

配偶者控除や保険料控除など他の控除の場合は、課税所得から控除されることで税金額が下がるといった間接的な減税ですが、住宅ローン減税の場合は、減税額を所得税額から直接差し引くため、節税効果が大きく、13年間でみると大幅に納税額を減らすことができます。

ですがこの減税額は、まず所得税から差し引き、足りない分は住民税から引くことになります。税金から直接引かれるため、自分の所得税・住民税を超える額は受け取れないことに注意しましょう。

3)住民税からの減税できる金額にも上限がある

また、住民税からの減税できる金額には上限があり、2022年の改正後には、「所得税の課税所得の5%(最大9万7,500円)」となっています。

例えば、認定住宅などで住宅ローン4,000万円の住宅を購入した場合、最大減税額は0.7%の28万円になりますが、所得税が15万円の方は、住民税の9万7,500円を合わせても、24万7,500円となり、最大額を受け取ることはできません。

最大の減税額を得られるかどうかを知るには、毎年の所得税と住民税の税額を調べておくと良いでしょう。

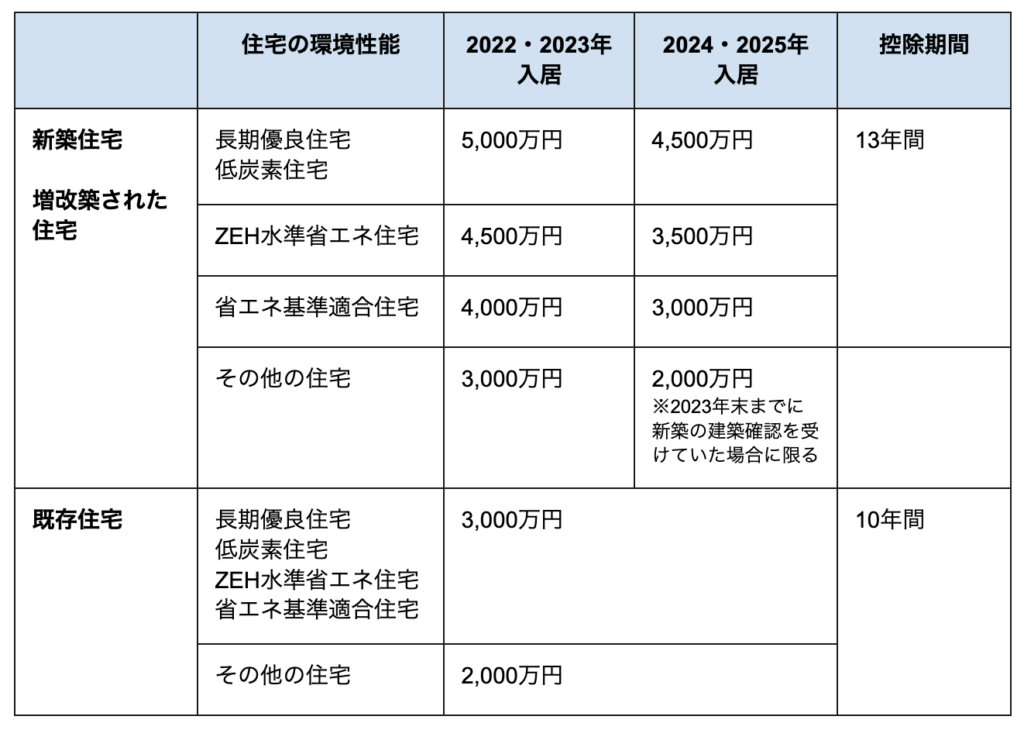

4)住宅の環境性能により減税限度額が異なる

改正前には、通常の住宅においても、借入限度額が4,000万円まで受けることができましたが、改正されてからは、住宅の環境性能により、細かく限度額が指定されています。

注意しなければならないのは、2024年以降に新築の住宅を購入(建築確認)をする場合、一定の省エネ性能基準を満たした家でなければ、住宅ローン控除は受けられなくなるということです。

いずれも、申請する場合には、住宅の性能等を証明する書類も併せて必要になります。

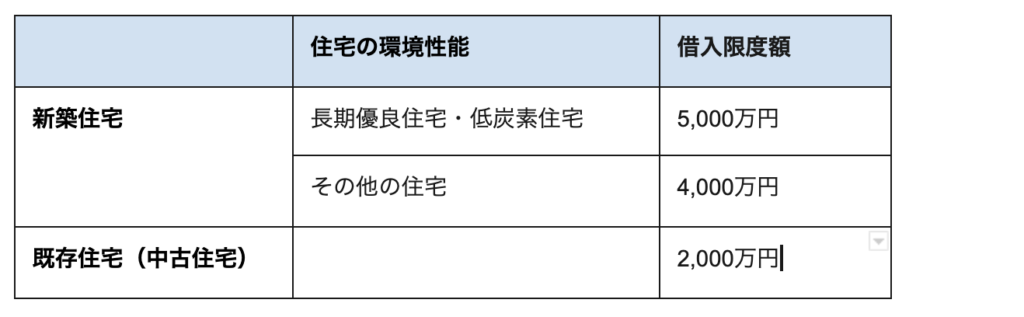

改正前の借入限度額

住宅ローン借入限度額と控除期間(2022年改正)

■長期優良住宅・低炭素住宅

長期優良住宅・低炭素住宅は、行政から一定の基準を満たしていると認定を受けた住宅のことで、「認定住宅」とも呼ばれています。

長期優良住宅は、長期に渡って良好な住環境の維持を目的としており、認定基準には、劣化対策やバリアフリー対策など、多くの項目があります。一方で、低炭素住宅は、二酸化炭素の排出を抑えるために、高度な省エネ性能と低炭素化の措置がなされている必要があり、認定項目もこれらに限定されたものになります。

住宅ローン減税はどちらも同じ減税額ですが、固定資産税など税金によっては、長期優良住宅の方が優遇されている場合があります。

■ZEH水準省エネ住宅

ZEHとは「ネット・ゼロ・エネルギー・ハウス」のことで、建物の高断熱化と高効率な冷暖房設備により、「太陽光発電などで創るエネルギーと消費エネルギーの収支をゼロにすることを目的とした住宅」を指します。

■省エネ基準適合住宅

省エネ基準適合住宅は、建物の断熱性能や一次エネルギー消費量において、一定の基準を満たしたものを指します。

新しく家を買うなら環境性能が高い住宅がお得

改正以前から、環境性能が高い認定住宅は優遇されていましたが、改正後は、さらに細かい分類に分かれ、ZEH水準、省エネ基準の住宅も通常の住宅より、借入限度額が上乗せされるようになりました。

通常の住宅の場合、改正前は、新築住宅の借入限度額が4,000万円でしたが、改正後は、3,000万円、2024年以降に入居した場合は、2,000万円に下がっています。(2023年末までに建築確認が必要で、2024年からは適用外に )

そのため、これから新しい家を買ったり建てたりする際には、省エネ基準適合住宅等の環境性能が高い住宅を選ぶのがおすすめです。

環境性能が高い家は、住宅ローン控除のほかにも、長く快適に暮らすことができ、光熱費の節約にもなるというメリットがあります。

住宅ローン控除にくわしい業者を選ぶ

住宅ローン控除を受けるには、最初の年は自分で申請する必要があり、様々な条件と申請書類が必要になります。

家のプランを立てる段階から、条件にあった住宅の相談や住宅資金の相談、申請に関するアドバイスなどが受けられるような、信頼のおける業者を選ぶと安心ですね。

地元での信頼度や実績のある会社は、地域で活用できる住宅や移住に関する補助金や、土地の相談などにも対応してくれるところもあります。

【国土交通省】公式資料はコチラ

【国土交通省公式】

住宅ローン減税制度

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000017.html

「住宅ローン減税制度について」の資料ダウンロード

https://www.mlit.go.jp/common/001490627.pdf

あんまり節税できない人もいるんだねぇ。

少しでも負担が減るんだったら、

やっぱり申請は必須だよね。

私が家を建てるときにも使いたいもんね!

「自然ゆたかな環境で、心ゆたかに子育てをしたい方」

「アウトドア、DIYなど、趣味と暮らしを楽しみたい方」

信州に自分の家を持ちませんか?

移住するなら今がチャンス!

子供連れファミリー、または若い夫婦世帯なら、

中古住宅を買ってリフォームすると補助金額がアップ!

新築住宅でも最大額まで補助金が支給されます。

補助金についての詳しい記事はこちら

【申し込みには期限があります!詳しくは、認定業者にご相談ください】